Виды финансовых стратегий фирмы

Налог на доходы

Дивиденды, начисленные иностранной организации, признаются объектом обложения налогом на доходы, который исчисляется, удерживается и перечисляется в бюджет белорусской организацией, начислившей их. Сумма налога определяется как произведение налоговой базы и налоговой ставки. По общему правилу налог на доходы по начисленным дивидендам рассчитывается по ставке 12% (подп. 1.4 ст. 146, абз. 4 п. 1 ст. 149 НК) и уплачивается в бюджет не позднее 22-го числа месяца, следующего за месяцем их начисления. Налоговая декларация (расчет) по налогу на доходы иностранной организации, не осуществляющей деятельность в Республике Беларусь через постоянное представительство (приложение 18 к Постановлению Министерства по налогам и сборам Республики Беларусь от 15.11.2010 N 82 "Об установлении форм документов, необходимых для исчисления, уплаты налогов, сборов (пошлин), и о некоторых вопросах порядка их заполнения, представления подтверждения постоянного местонахождения иностранной организации, ведения учета выручки от реализации товаров (работ, услуг), доходов и расходов индивидуальными предпринимателями (частными нотариусами, адвокатами)" (далее - Постановление N 82)) представляется в налоговые органы не позднее 20-го числа месяца, следующего за месяцем их начисления (п. 1, 5 ст. 150, п. 1, подп. 2.2 ст. 148 НК).

В случае, когда источником выплаты дивидендов является организация - резидент Парка высоких технологий, применяется ставка налога на доходы 5%, если более льготный режим не установлен международными договорами Республики Беларусь (п. 2 ст. 149 НК).

В ситуации, когда международными договорами Республики Беларусь установлены нормы, отличные от предусмотренных НК, применяются нормы международного договора, если иное не определено положениями международного права (ст. 5 НК).

Для целей применения положений международных договоров Республики Беларусь иностранная организация - получатель дивидендов представляет самостоятельно либо через налогового агента в налоговый орган подтверждение того, что она имеет постоянное местонахождение в соответствующем иностранном государстве. Подтверждение, заверенное компетентным органом данного иностранного государства, может представляться как до, так и после уплаты налога на доходы. Представление подтверждения в налоговый орган по месту постановки на учет налогового агента является основанием для неудержания налога на доходы или удержания налога на доходы по пониженным ставкам. Если подтверждение представлено после удержания и перечисления в бюджет налога на доходы, налоговым органом по месту постановки на учет налогового агента осуществляется возврат (зачет) налога после подачи соответствующего заявления и документов, в соответствии с которыми выплачен доход (ст. 151 НК; Инструкция о порядке представления подтверждения постоянного местонахождения иностранной организации, утвержденная Постановлением N 82). Следует помнить, что налоговым законодательством (ч. 12 ст. 151 НК) предусмотрены отдельные случаи, когда такое подтверждение не представляется.

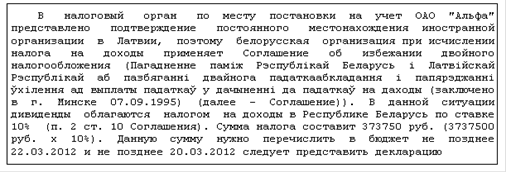

Продолжение примера.