Виды финансовых стратегий фирмы

Сущность налога и его роль в формировании бюджета

Налог с физического лица - это обязательный взнос плательщика в бюджет определенных законом размерах и в установленные сроки. Он выражает денежные отношения, складывающиеся у государства с физическими лицами в связи с перераспределением национального дохода и мобилизацией финансовых ресурсов в бюджет государства. Взносы осуществляют основные участники производства валового внутреннего продукта, например работники, своим трудом, создающие материальные и нематериальные блага и получающие определенный доход.

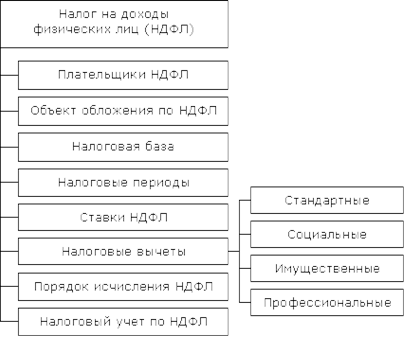

Структура налога показана на рисунке 1.

Рис.1 Структура налога на доходы физических лиц

В России, как и в большинстве стран мира, налог на доходы с физических лиц один из главных источников доходной части бюджета. Следует отметить, что это - прямой налог на совокупный доход физического лица, включая доходы, полученные от использования капитала.

Значение налога на доходы физических лиц для региональной казны велико, он зачисляется в бюджет региона и является одним из основных источников дохода.

Особенно значение НДФЛ возросло с введением Закона «Об общих принципах организации местного самоуправления в РФ», ведь теперь каждое муниципальное образование заинтересовано в своих источниках пополнения бюджета.

Налог на доходы физических лиц является одним из самых важных элементов налоговой системы любого государства. Его доля в государственном бюджете прямо зависит от уровня развития экономики. В развитых странах он составляет значительную часть доходов государства. К примеру, в США его вклад в бюджет достигает 60%, в Великобритании, Швеции и Швейцарии - 40%, несколько меньше во Франции - 17%, что много ниже, чем в России - 12-14%.

Для того чтобы, с одной стороны, стимулировать рост производства и потребления, а с другой - упростить налоговую систему и тем самым снизить склонность налогоплательщиков к занижению налоговых обязательств, государство вынуждено снижать ставки налогов на доходы (имеются в виду доходы всех экономических агентов независимо от правовой формы).

В идеале налог на доходы должен быть налогом на чистый совокупный доход физических лиц, которые либо являются резидентами, либо извлекают определенный доход на территории страны.

Налог на доходы связан с потреблением (принимаем, что доход, направленный на потребление, равен разнице между чистым совокупным доходом и налогом на доходы), и он может либо стимулировать потребление, либо сокращать его. Поэтому главной проблемой подоходного налогообложения является достижение оптимального соотношения между экономической эффективностью и социальной справедливостью налога. Другими словами, необходимы такие ставки налога, которые обеспечивали бы максимально справедливое перераспределение доходов при минимальном ущербе интересам налогоплательщиков от налогообложения.

Эта проблема осложняется тем, что на разных этапах экономического развития приоритет может отдаваться либо экономической эффективности, либо социальной справедливости, в соответствии, с чем и выбирается шкала налогообложения.

На определенных этапах экономического развития, когда доходы населения невелики, доходы бюджета от налога также незначительны. Причем повышение ставок налога в данном случае неэффективно, поскольку приведет к снижению уровня потребления, что, в свою очередь, повлечет еще большее снижение доходов.

Наличие льгот и вычетов в законодательстве РФ обеспечивает некоторую прогрессивность налога даже при простой ставке, так как чем выше уровень дохода налогоплательщика, тем меньшую долю в его доходе составляет необлагаемая часть и тем вышесредняя ставка налога на доходы.