Виды финансовых стратегий фирмы

Формирование инвестиционного портфеля на основании -коэффициента

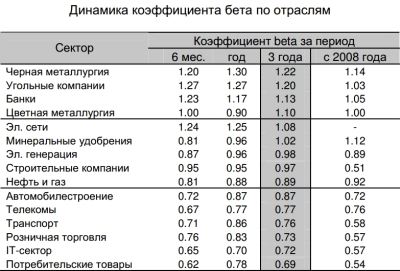

Рис. 4 - Динамика бета по отраслям

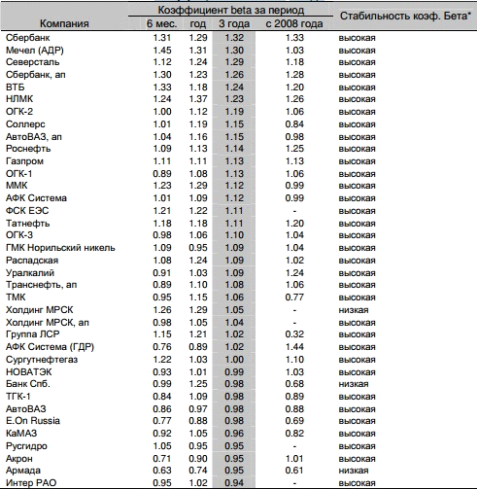

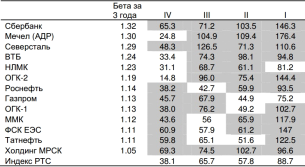

Выводы, сделанные в отраслевом разрезе, подтверждаются и при анализе отдельных эмитентов. В частности, например акции металлургов и банков лидируют в списках с максимальной бетой. Более сложным является анализ эмитентов с минимальной бетой, т.к. зачастую в этот список попадают низколиквидные бумаги, по которым редко совершаются сделки. К таким, например, можно отнести акции ГАЗа. Если же анализировать акции, попавшие в список с минимальной бетой и имеющих приемлемую ликвидность, то это в основном эмитенты потребительского и телекоммуникационного сектора (МТС, Х5, Магнит, Фармстандарт).

Рис. 5 - Основные эмитенты российского фондового рынка, ранжированные по значению коэффициента бета за 3 года

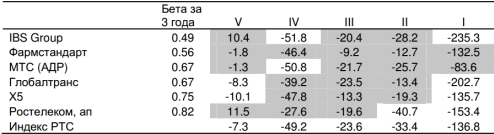

Рис. 5.1 - Основные эмитенты российского фондового рынка, ранжированные по значению коэффициента бета за 3 года

Поиск бумаг для портфеля

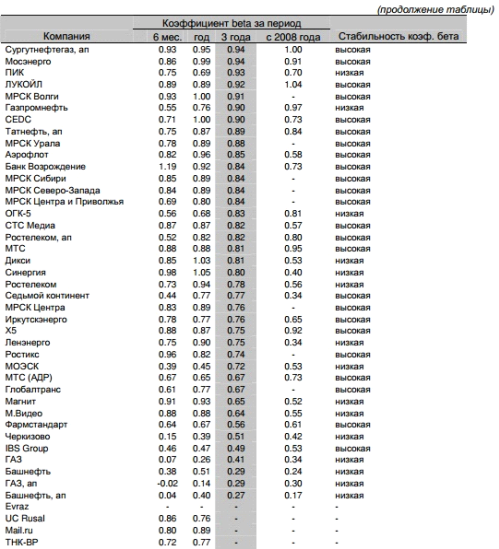

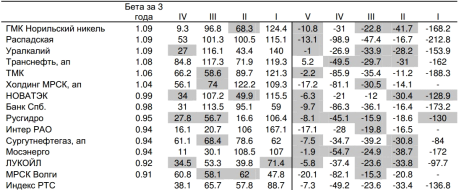

Рис. 6 - Бета-коэффициенты Топ-20 компаний

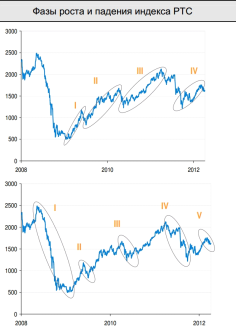

На основании показателя бета были сформированы три портфеля акций. Для этого индекс РТС был разделен на фазы роста (с 2008 года их было четыре) и фазы падения (отмечено пять фаз падения), которые получили условное обозначение римскими цифрами с I до V (см. графики). На этих фазах сравнивались доходность отбираемых на базе коэффициента бета акций с индексом РТС.

Рис. 7 - Фазы роста и падения индекса РТС

Полученные портфели получили следующие обозначения:

Портфель роста, в него вошли компании с высокой бетой и обыгрывающие рынок по доходности на фазах ростах.

«Защитный портфель», который характеризуется низким значением бета и демонстрирует меньшее снижение на фазах падения.

Рыночный портфель, с акциями, у которых бета близка к 1, а движение котировок сопоставимо с движением индекса на всех фазах.

Важным критерием отбора было также наличие приемлемого уровня ликвидности и стабильности показателя бета.

Портфель роста

Отметим, что не всегда высокий показатель бета свидетельствует о том, что акция будет обыгрывать рынок на всех фазах роста. В частности, из бумаг, которые ранжировались по максимальному значению этого показателя, лишь Сбербанк и Северсталь опережали рынок на всех четырех фазах роста и показывали высокий показатель бета. Остальные эмитенты как минимум на одной из фаз роста смотрелись хуже рынка в целом. Однако справедливости ради надо отметить, что отклонения таких бумаг от доходности индекса были несущественными. Таким образом, если отбирать бумаги для включения в портфель, используя в качестве дополнительного критерия отбора показатель доходности, то список выглядит следующим образом: Сбербанк, Мечел (АДР), Северсталь, ВТБ.

Явным претендентом на включение в портфель являлись акции Холдинга МРСК: бумага на всех анализируемых интервалах обгоняла рынок. И при этом бета акций компаний за последний год существенно выросла относительно периода за 3 года (с 1.05 до 1.29).

Однако именно нестабильность значения бета стала причиной не включения бумаг Холдинга в список.

Рис. 8 - Динамика акций компаний с «высокой» бетой на фазах роста рынка в сравнении с индексом РТС

«Защитный» портфель

В случае с защитным портфелем мы существенно «очистили» список бумаг по критерию ликвидности, поэтому ряд эмитентов, которые в списке топ-20 занимают лидирующее положение, были из него удалены. В целом, как и в случае с портфелем роста, низкий показатель бета не всегда дает 100% вероятность того, что акции будут демонстрировать меньшее падение, чем бенчмарк.

Если отбирать топ бумаг для защитного портфеля, то список выглядит следующим образом: Фармстандарт, МТС(АДР), Х5.

Рис. 9 - Динамика акций компаний с «низкой» бетой на фазах падения рынка в сравнении с индексом РТС

Рыночный портфель

Список бумаг, бета которых близка единице, существенный. Однако акций, которые на всех фазах роста и падения рынка изменялись бы в цене вместе с индексом, нет. В этой связи для включения в портфель мы отбирали бумаги, движение которых вместе с рынком (в интервале 10%) было максимальное количество раз. Среди таких мы отмечаем: НОВАТЭК, Русгидро и ЛУКОЙЛ.

Рис. 10 - Динамика акций компаний с бетой близкой к 1 на фазах падения и роста рынка в сравнении с индексом РТС

ЗАКЛЮЧЕНИЕ

Во второй половине ХХ века свое развитие и широкое внедрение получила теория портфельного инвестирования. Свое экономическое и аналитическое обоснование она получила в работах Г. Марковица, его коллег и последователей. Сегодня модель Г. Марковица используется в основном на первом этапе формирования портфеля активов при распределении инвестированного капитала по их различным типам (акциям, облигациям, недвижимости и т. п.). Однофакторная модель У. Шарпа используется на втором этапе, когда капитал, инвестированный в определенный сегмент рынка активов, распределяется между отдельными конкретными активами, составляющими выбранный сегмент (то есть по конкретным акциям, облигациям и т. п.).